ストック・オプションの仕組み

ストック・オプション(以下、「SO」)とは、新株予約権のうち、労働・役務提供の対価として役員・従業員等に対して付与されるもので、あらかじめ定められた「価格」「数」「期間内」に自社の株式を取得(購入)することができる権利のことです。

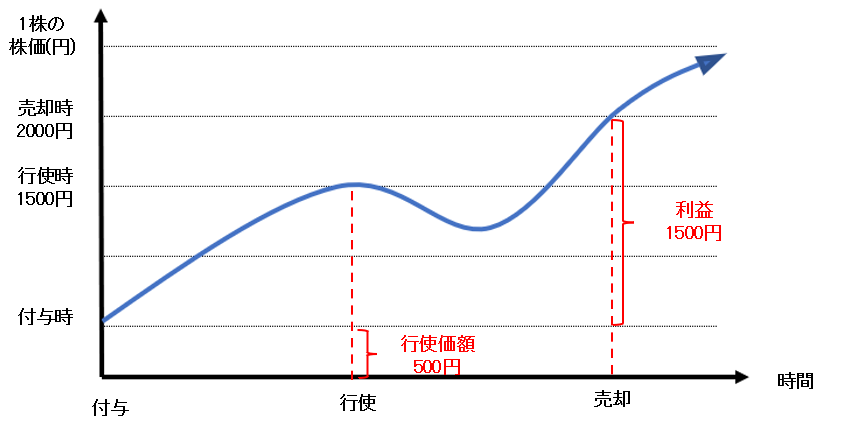

権利行使価額と売却時の株価との差をキャピタルゲインとして報酬を得る仕組みです。

権利行使(=株式取得)時点では報酬(利益)は生まれません。

SOの付与時点から行使して取得した株式を売却した時点における株価との差額が付与者の利益となります。

有償SOとは?

有償SOとは、SO発行時に付与対象者 (役員・従業員)が発行会社に発行価額を払い込むことで権利を取得できるSOです。

付与対象者はSOを購入しているため、税務上金融商品とみなされ、譲渡所得となり税率が抑えられます。

比較的自由に行使条件を設定することができることができるのが特徴です。

【行使条件】

有償SOにおいては行使条件を付加するのが一般的です。どのような条件があるのか見ていきましょう。

- 勤務条件

権利行使時において従業員の地位にある売位に行使できる 等 - 業績条件

×年×月期の経常利益が〇万円を上回った場合に行使できる 等

※指標は様々です(例:売上高、営業利益、EBITDA 等) - 株価条件

株価が〇円以上になった場合に行使できる 等 - 強制行使条件

株価が行使価格の50%を下回った場合は行使しなければならない 等

※強制行使条件を付加することで、評価額が低く評価され、付与対象者の負担をある程度軽減する効果があります。

これらの条件を付すことで、株主に対して会社がコミットメントを示す効果や、優秀な人材を社内に確保する効果があるとされています。

有償SOの仕組み

有償SOの仕組みについて、時系列と株価の関係を見ていきましょう。

①会社が有償SOを発行

付与対象者は発行価額※1を支払、有償SOを購入します。

②条件未達成期間なので、まだ行使(=株式の購入)はできません。

③あらかじめ付した業績・株価条件等を達成したら、付与対象者は行使価額※2を社来、有償SOを株式に

④付与対象者が株式を売却

売却価格-(発行価額+行使価額)=利益

※譲渡所得として利益分のみ課税対象となります。

※1

発行価額とは、SOの1個あたりの付与時の払込金額のことです。

発行価額は、将来の株価を予測することで算出を行いますが、予測方法には様々な種類があり、一般的には第三者算 定期間による構成価値評価を行います。

※2

行使価額とは、SOの権利を行使する際に支払う金額のことです。

原則として現在の株価以上として設定します。

有償SOのメリット・デメリット

【メリット】

- 税制面での優遇

付与者が公正価値に基づく発行価額を払い込むことによってSOを購入しているため権利行使時に課税されることはなく、売却時に「売却額-株式購入金額」が譲渡所得(20.315%)として課税されます。 - モチベーションUP

権利を行使するための条件が設定されており、条件を達成しないと行使できないため、条件達成へのインセンティブが働きます。

また、付与の際に付与者が自ら金銭を支払うため、業績達成などへのモチベーションUPにもつながります。 - 社外の者への付与可能

人的要件が課されていないため、自社の役職員ではない外部協力者への付与が可能です。 - 報酬決議が不要

公正な価格で発行する限り、税務上は金融商品と取り扱われ、会社法上の報酬等に該当せず、株主総会による報酬決議を経る必要はありません。

【デメリット】

- 付与者の費用負担

付与対象者は付与時点でSO払込額を支払う必要があります。 - 行使できないリスク

権利を行使するための条件を達成する必要があるが(条件が厳しすぎる場合等により)、その条件が達成できずSOを行使できなくなるリスクがあります。

有償SOの会計処理について

【会計】

SO交付時の公正な評価額からSO払込額を差し引いた金額を、対象勤務期間(付与時から権利確定時(SOを行使する権利が確定した時))に基づき「株式報酬費用」として費用計上します。

【税務】

企業側

新株予約権を公正な対価で取得しており、役務提供の対価と認められないことから会計上計上した「株式報酬費用」は、損金不算入となります。

対象者側

- 権利行使時

課税関係が発生しません。 - 株式売却時

株式売却時に売却時に株価と権利行使価格及びSO払込額の差額に対して、譲渡所得課税(税率20.315%)がなされます。

会計処理のイメージ

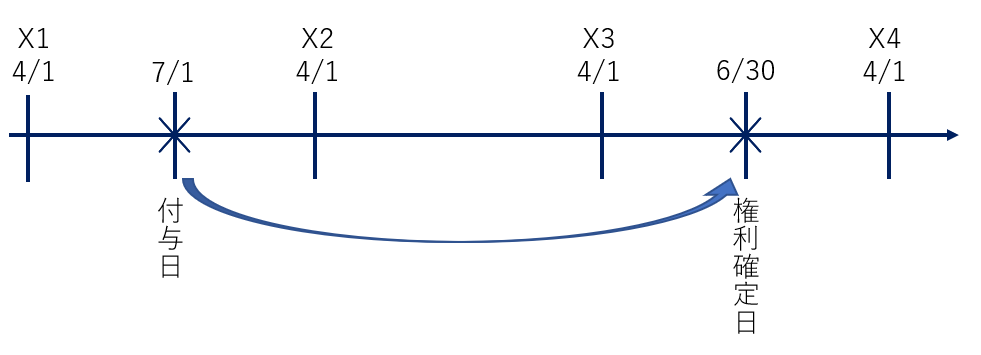

前提条件

・発行価額100円/個

・公正な評価額1,000円/個

・行使価額2,000円/個

・勤務条件2年

・失効数なし

・発行数1個

・3月決算 付与日7/1とする

<会計処理>

【付与時(払込時)】

発行価額(@100)×発行数=払込額

現預金 100/ 新株予約権 100

【費用処理時】

株式報酬費用 XXX / 新株予約権 XXX

※費用処理の金額については、勤務条件のみの場合と業績条件付きで処理が変わります。

費用処理総額=公正な評価額(@1,000)-払込金額(@100)=@900

勤務条件のみ

付与日から権利確定日まで、各期の期間時応じて期末日に費用計上

X2 3月期

@900×8ヵ月/24ヵ月=300

X3 3月期

@900×20ヵ月/24ヵ月-300(計上済費用)=450

X4 3月期

@900×24ヵ月/24ヵ月-(300+450(計上済費用))=150

業績条件付き

各期末日の費用計上はなく、業績達成が明らかになった時に一括で費用計上

X2 3月期

計上なし

X3 3月期

計上なし

X4 3月期

@900×24ヵ月/24ヵ月=900

【権利行使時】

現預金 2,000/資本金 3,000

新株予約権 1,000

権利行使払込額=行使価額(@2,000)×行使数

新株予約権を計上した額=発行時(100円)+費用処理時(900円)=1,000円

まとめ

今回は、有償SOについて仕組みやメリット・デメリットなどをご紹介しました。

有償SOを導入する際は、メリット・デメリットを十分に理解し、自社におけるインセンティブ報酬を導入する目的と効果に合致しているか見極めることが大切です。

また、ストック・オプションの設計においては、法務・会計・税務などの理解が必要となりま

ストックオプションアドバイザリーサービスでは、ストック・オプションや株式報酬制度等の設計・導入についてアドバイザリー業務を行っております。

ご不明点やご質問、もっと詳しく知りたい、導入を検討している方は、下記フォームよりお気軽にお問い合わせください。