発行決議日

SOを発行することの決議をします。

この時点では処理不要です。

発行決議日にはまだ行使価格等が確定していないので、会計税務には何も影響ありません。

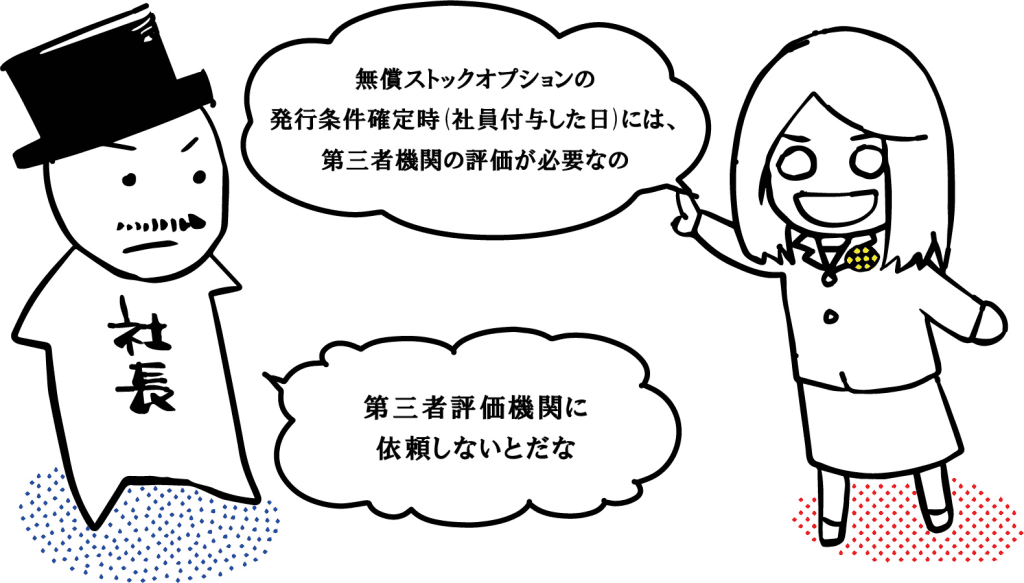

発行条件確定時

SOの行使価格等の条件が確定し各個人に付与されます。

会計処理

この時点でSOの公正価値評価を実施します。

無償SOは付与日から権利確定日(行使開始日)までの間、SOの公正価値評価額を日割で株式報酬費用として計上する必要がありますので、付与時点でSOの公正価値評価額を把握しておかなければなりません。

税務処理

発行体・・・処理不要

付与者・・・処理不要

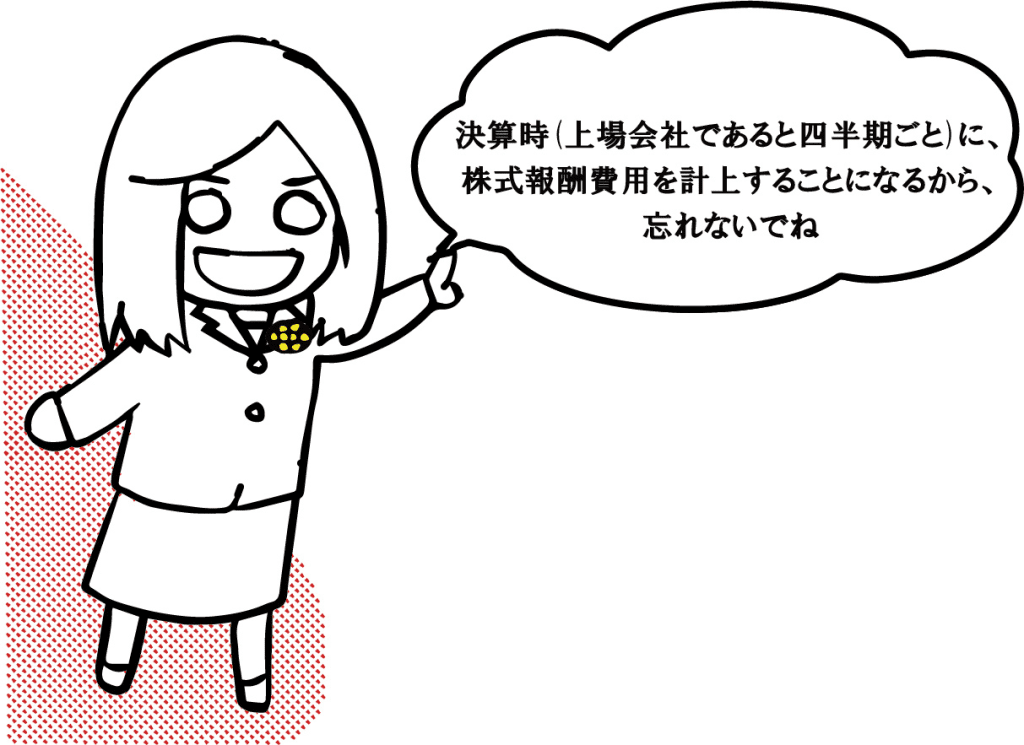

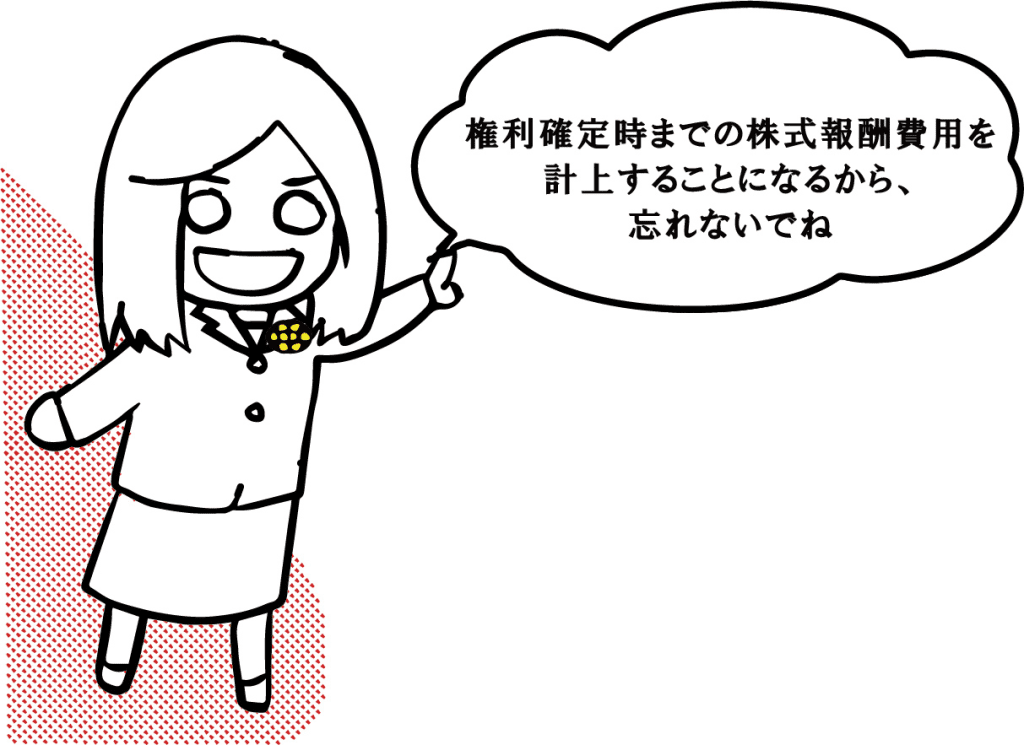

決算時

会計処理

付与日から権利確定日(行使開始日)までの間、SOの公正価値評価額を日割で株式報酬費用として計上します。

仕訳

株式報酬費用xxx 新株予約権xxx

税務処理

発行体・・・処理不要

付与者・・・処理不要

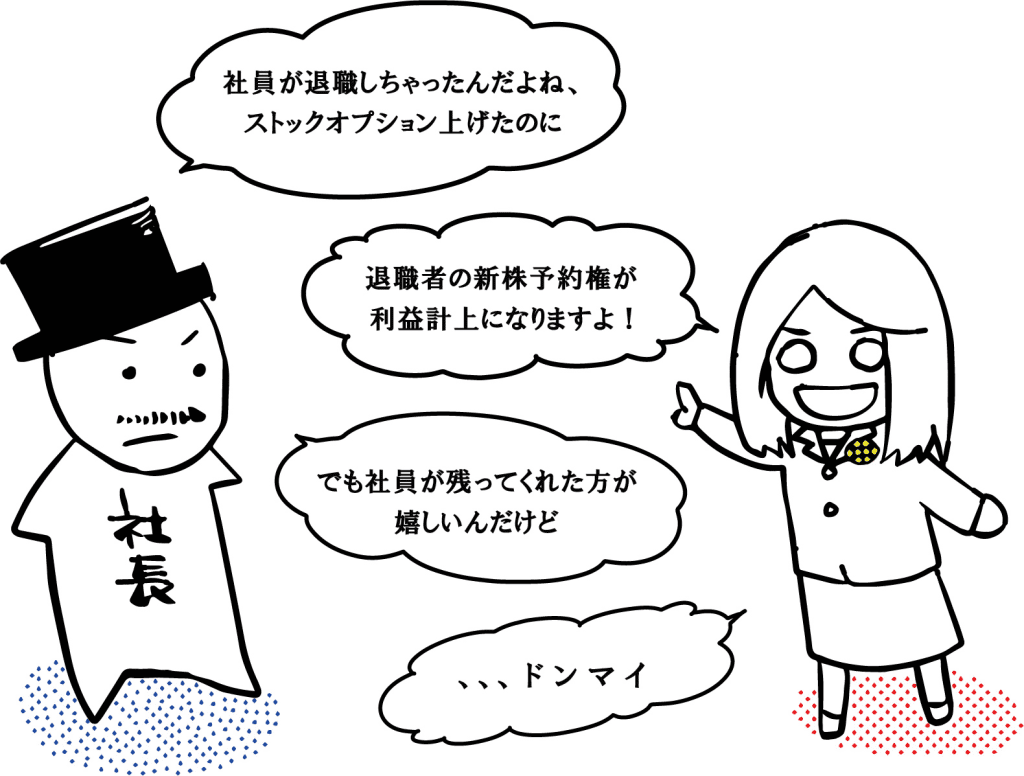

退職時

会計処理

付与者が退職した場合は、退職者に付与した新株予約権は消滅するので、退職時までの株式報酬費用を一旦計上し、新株予約権として計上されている金額のうち退職者分を特別利益として取り崩します。

仕訳例

株式報酬費用xxx 新株予約権xxx

新株予約権xxx 特別利益xxx

税務処理

発行体・・・処理不要

付与者・・・処理不要

権利確定時

会計処理

付与日から権利確定日(行使開始日)までの間、SOの公正価値評価額を日割で株式報酬費用として計上します。

仕訳

株式報酬費用xxx 新株予約権xxx

税務処理

発行体・・・処理不要

付与者・・・処理不要

権利行使時

会計処理

権利行使で払い込まれた金額と新株予約権の金額のうち権利行使対応分を資本金(及び資本準備金)で計上します。

仕訳

現預金 xxx 資本金(資本準備金) xxx

新株予約権 xxx

税務処理

発行体・・・処理不要

付与者・・・処理不要

株式売却時

会計処理・・・処理不要

税務処理

発行体・・・処理不要

付与者・・・譲渡所得課税