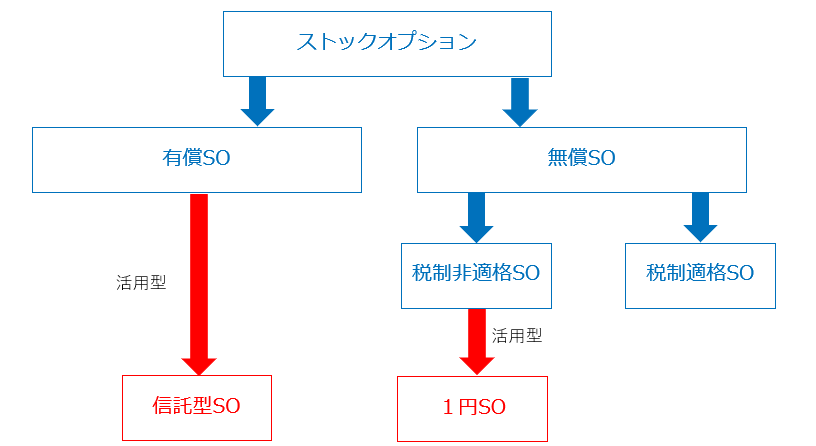

ストック・オプションの分類について

ストック・オプションは有償SOと無償SOで大きく分類できます。

ストック・オプション発行時に付与対象者(役員・従業員)が発行会社に発行価額を払い込むことで権利が付与される場合に有償SOといい、無償で権利が付与される場合を無償SOと言います。

今回ご紹介するのは、無償SOに分類される税制適格SOです。

税制適格SOとは?

税制適格SOとは、SO発行時に付与対象者(役員・従業員)が発行会社から無償で権利を取得し、一定の税制適格要件を満たしたSOのことで、付与対象者にとっては、SOを行使して株式を取得した時点では課税されず、取得した株式を売却する時点まで繰り延べられるなどの優遇措置を受けられることが特徴です。

(権利行使時点に給与所得として課税されるのではなく、株式売却時に譲渡所得として課税されます。)

適格要件

①発行形態

無償SOであること。譲渡が禁止されていること。

②行使価額の制限

年間権利行使が1,200万円未満であること。

付与時の株価の時価以上に設定すること。

③行使期間の制限

付与決議から2年~10年後の8年間であること。

④付与対象者

発行会社・その子会社の取締役・執行役・使用人・権利継承相続人であること。

付与決議日において大口株主及び特別関係者でないこと。

税制適格SOの仕組み

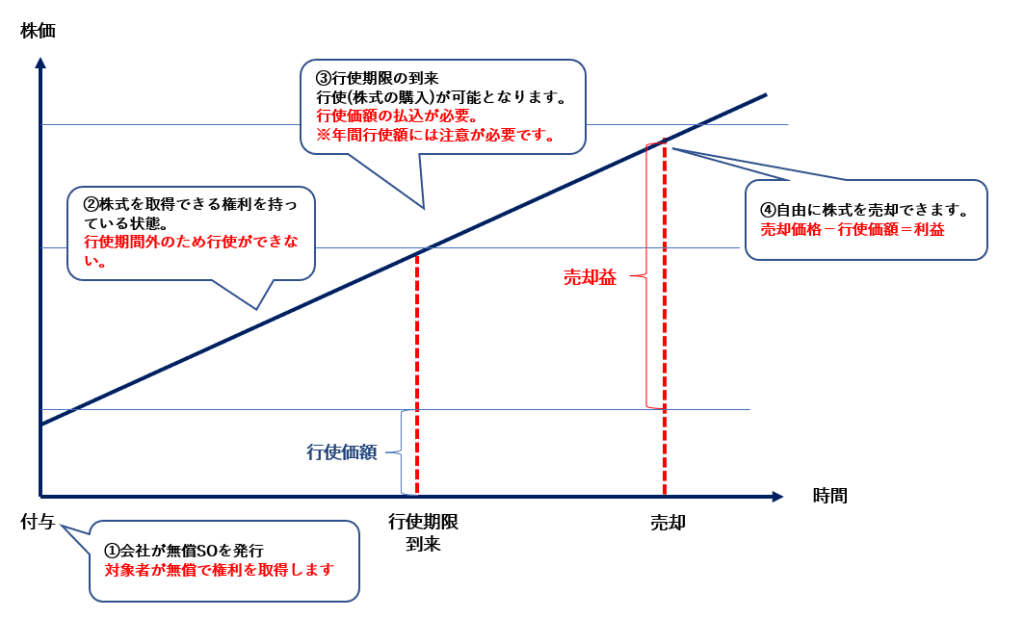

税制適格SOの仕組みについて、時系列と株価の関係を見ていきましょう。

①会社が無償SOを発行

付与対象者は無償でSOを取得します。

②行使期間の制限があるため、まだ行使(=株式の購入)はできません。

③行使期間の到来

付与対象者は行使価額を支払い、ストック・オプションを株式に転換(=行使)します。

※年間権利行使額に注意が必要です。

④付与対象者が自由に株式を売却できます。

売却価格-行使価額=利益

※譲渡所得として利益分のみ課税対象となります。

税制適格SOのメリット・デメリット

【メリット】

- 付与対象者のSO発行時の資金負担がない

SO発行時に無償で発行されるため、付与対象者はSo発行時に資金負担をする必要がありません。 - 税制面での優遇

税制非適格SOの場合、付与対象者は権利行使時に給与所得(最大課税55%)、売却時に譲渡所得(20.315%)として2回課税されることとなります。それに対して税制適格SOは、権利行使時の課税はされず、売却時に譲渡所得(20.315%)として1回の課税となります。

【デメリット】

- 付与株式数の限度

税制適格要件に「年間権利行使が1,200万円未満である」「行使期間が2年から10年」という条件があるため、これを満たすための付与株式数には限度が生じます。

※1度でも要件を外れてしまうと、税制非適格となり税制面でのメリットが受けられなくなります。 - モチベーションUP効果が薄い

税制適格SOは無償で発行されることから、発行時に金銭の払込を必要とする有償SOと比較すると、モチベーションUPにつながりにくいという側面があります。 - 株主総会にて決議が必要

取締役に対して税制適格SOを発行する場合は、定款に別段の定めがない限り、報酬決議(会社法361条)が必要となるため、株主総会による決議が必要となります。

※従業員に発行する場合は、株主総会による決議は必要ありません。

税制適格Soの会計処理について

【会計】

上場会社の場合には、SO付与時の公正な評価額を、対象勤務期間に基づき「株式報酬費用」として費用計上します。

【税務】

企業側

会計上計上した「株式報酬費用」は、損金不算入(永久差異)となります。

付与対象者側

・権利行使時

課税関係が発生しません。

・株式売却時

株式売却時に株価と権利行使価格の差額に対して、譲渡所得課税(税率20.315%)がされます。

会計処理のイメージ(上場会社の場合)

前提条件

・公正な評価額1,000円/個

・行使価額2,000円/個

・勤務条件2年

・失効数なし

・発行数1個

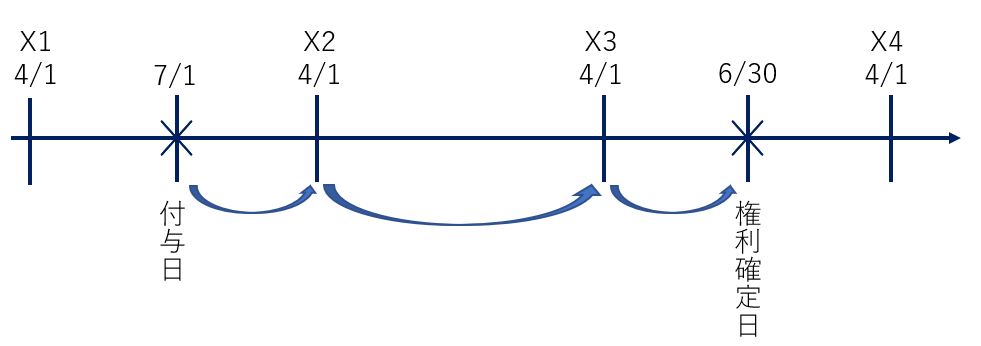

・3月決算 付与日7/1 とする

※自己株式の取得原価@2,500

<会計処理>

【付与時】

仕分けなし

【費用処理時】

株式報酬費用 XXX / 新株予約権 XXX

※対象勤務期間等に基づき費用計上します。

X2 3月期

@1,000×9ヵ月/24ヵ月=375

X3 3月期

@1,000×21ヵ月/24ヵ月-375(計上済費用)=500

X4 3月期

@1,000×24ヵ月/24ヵ月-(375+500(計上済費用))=125

【権利行使時】

SOの権利行使に対して、新株を発行する場合と自己株式を交付する場合に分かれます。

◆新株を発行

現預金 2,000 / 資本金 3,000

新株予約権 1,000

権利行使払込額=行使価額(@2,000)×行使数

新株予約権を計上した額=費用処理時(1,000円)=1,000円

◆自己株式を交付(処分)

自己株式の取得原価と新株予約権の価額及び権利行使に伴う払込金額の合計額との差額を自己株式処分差益として処理します。

現預金 2,000 / 自己株式 2,500

新株予約権 1,000 / 自己株式処分差益 500

権利行使払込額=行使価額(@2,000)×行使数

新株予約権を計上した額=費用処理時(1,000円)=1,000円

自己株式処分額=自己株式の取得原価(2,500円)×行使数

自己株式処分差益=(2,000円+1,000円)-自己株式処分額(2,500円)=500

まとめ

今回は、税制適格SOについて仕組みやメリット・デメリットなどをご紹介しました。

税制適格SOを導入する佐生は、メリット・デメリットを十分に理解し、字syあにおけるインセンティブ報酬を導入する目的と効果に合致しているか見極めることが大切です。

また、ストック・オプションの設計においては、法務・会計・税務などの理解が必要となります。

ストックオプションアドバイザリーサービスでは、ストック・オプションや株式報酬制度等の設計・導入についてアドバイザリー業務を行っております。

ご不明点やご質問、もっと詳しく知りたい、導入を検討している方は、下記フォームよりお気軽にお問い合わせください。