有償ストックオプションとは

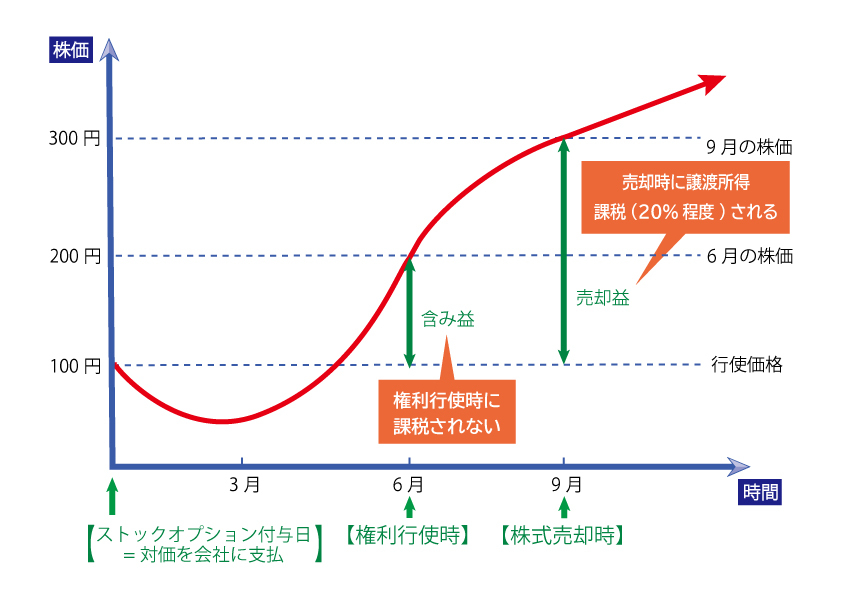

ストックオプションの取得時に対価を有償で会社に払い込むストックオプションです。

結果的に課税を株式売却時まで繰り延べることができます。

対価を有償で会社に払い込む

課税を株式売却時まで繰り延べる

有償ストックオプションの払込額

有償ストックオプションの対価としての払込額は、取得時の公正なる評価額となります。

公正なる評価額は第三者機関に算定を依頼することになりますが、通常は行使価格の数%-10%程度になることが実務上多くなっています。

有償ストックオプションの課税関係

新株予約権を無償で発行する方式は、報酬制度として施行される通常のストックオプション制度なので、発行した時の時価差額が給与等と同じとみなされ、所得税率(最大約55%)が適用されます。

一方、有償ストックオプションは、自社株式オプションに対する一種の「投資」としてのインセンティブ・プランという整理がなされるので、通常は株式譲渡の税率(約20%)が適用されます。

有償ストックオプションの会計処理

有償ストック・オプションに関しては、以下の会計基準等が存在します。

- 企業会計基準第8号「ストック・オプション等に関する会計処理」(平成17年12月27日)

- 実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」(平成30年1月12日)

- 会計制度委員会研究報告第15号「インセンティブ報酬の会計処理に関する研究報告」(令和元年5月27日)

この会計基準等を適用して株式報酬費用として会計処理が必要になります。

株価条件、業績条件について

有償ストックオプションは、権利行使条件として株価条件や業績条件を付すケースがほとんどです。

株価条件や業績条件は、これらの条件達成がキャピタル・ゲインの発生に結び付くというスキームになっている事から、発行する企業にとっては、有償ストックオプションを付与する役員・従業員に対するインセンティブ(動機付け)を促す効果を持っています。

株価条件の一例

株価条件とは、権利行使期間中に「株価が1,500円を超過した場合に行使可能となる」という条件を付す形です。具体的な株価水準は発行会社によって様々ですが、実務上は現状の株価の130%-150%に設定するケースが見受けられます。

業績条件の一例

業績条件は、「2022年3月期の連結営業利益が1,500百万円を超過した場合に行使可能になる」という条件を付す形です。具体的な業績指標(売上、営業利益、経常利益等)や、その水準は発行会社によって様々ですが、来期の業績予測の数字以上に設定するケースがほとんどです。

これらの株価条件または業績条件を設定することにより、株主には発行会社の経営者及び従業員が株価または業績に対してより強い達成責任を持つと伝えることができて、株価等への効果も考えられます。

強制行使条件について

強制行使条件は、強制行使条項という「権利行使期間中に株価が一定水準下落した場合に、権利行使が強制される条項」における水準を示すものです。

強制行使条件の具体的な株価は発行会社によって様々ですが、実務上は50%程度が見受けられます。

強制行使条件が付されることにより、有償ストックオプションの評価額は低く評価されることとなります。

有償オプションの発行決議方法

有償ストックオプションの発行決議は取締役会の発行決議で足りて、株主総会決議は必要でありません(会社法第238条第2項、第240条)。

有償ストックオプションの取引所関係手続

有償ストックオプションは第三者割当増資とは異なり、2週間前の事前相談は必要なく、実務的には数日で発行決議可能となる場合があります。

有償ストックオプションの財務局対応

有償ストックオプションは、第三者割当増資とは異なり、通常有価証券届出書の提出は不要です(金商法第4条第1項第1号、金商令第2条の12)。

有償ストックオプションの付与株数

有償ストックオプションの付与対象となる株式数は特に規制はありません。しかし大幅なダイリューションは取引所が第三者割当増資の潜脱行為として問題視するケースもありますので、実務上の上限株式数としては発行済み株式数の10%程度と言われております。

有償ストックオプションのデメリット

① 有償のため、引受人が引き受け時に資金負担をする必要があり、引き受けない者が出る可能性がある。

② 強制行使条件にヒットして、強制行使になる可能性がある。

③ 割当日後に入社した役職員に付与できず、その都度、新たに発行手続をとる必要があり、その時点で株価が上がっていると権利行使額に差ができてしまい不公平感が生じる。

関連記事

-

役員向けストックオプション導入の実務整理、報酬決議・税務・設計論点を中心に

新株予約権(SO)

役員に対するストックオプション(新株予約権)の付与は、スタートアップや成長企業において一般的な手法となっていま…

-

ファントムストックとは何か?新株予約権・ストックオプションとの違いから整理する

株価算定

ファントムストックの基本的な位置づけ ファントムストックとは、実際の株式や新株予約権を発行せず、「株価や企業価…

-

ストックオプションの条件変更があった場合、会計処理はどうなるのか?評価の見直しが認められるケースの整理

会計処理・税

ストックオプション(新株予約権)の会計処理において、「条件変更」は数少ない重要論点の一つです。 原則として、ス…

-

ストックオプションの行使価格は会計上どこで意味を持つのか?評価・費用計上との関係整理

会計処理・税

ストックオプション(新株予約権)の設計において、行使価格は必ず検討される要素です。 一方で実務では、 といった…