税制適格(無償)ストックオプションとは

税制適格要件を満たすストックオプションであり、権利行使時点の課税を株式売却時まで繰り延べることができます。

税制適格要件を満たす必要がある

課税の繰り延べ

税制適格要件とは

税制適格要件は、租税特別措置法に定める要件で主には以下のとおりです。

| 対象者の範囲 | 発行会社(及び100%子会社)の取締役及び使用人(大口株主を除く) |

| 権利行使期間 | 権利付与決議日から2年経過後で付与日から10年以内) |

| 年間行使限度額 | 権利行使者の権利行使価額の合計額が年間1,200万円以下 |

| 権利行使価額 | 権利行使価額が付与契約時の株式時価以上 |

→オーナー社長等に付与はしづらく、大量に付与することも難しい。=あくまでも雇われ役員、社員向け

税制適格(無償)ストックオプションの

メリット・デメリット

税制適格(無償)ストックオプションのメリット

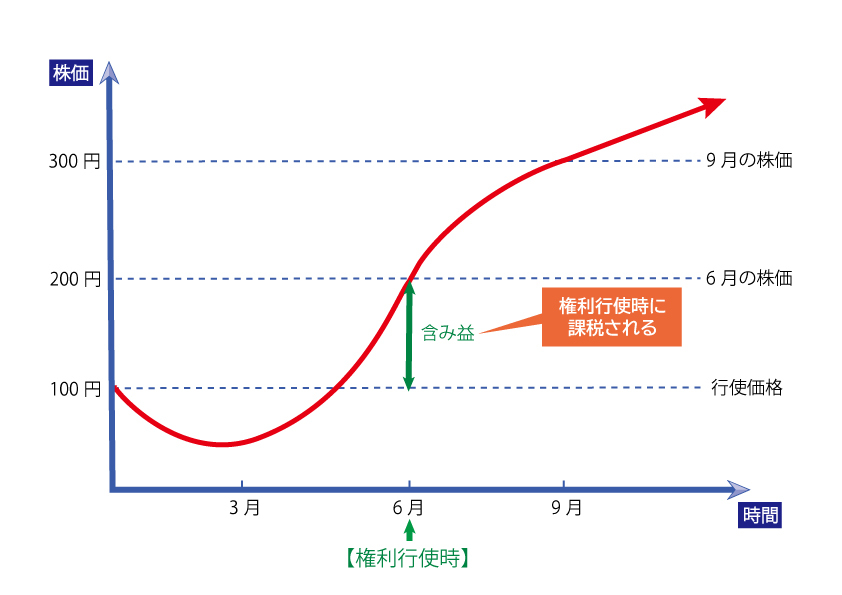

無償で付与されるストックオプションは、権利行使時(株式交付時)に給与課税(総合課税)され、

最高税率55%と多額の税金が株式売却前に課税されます。

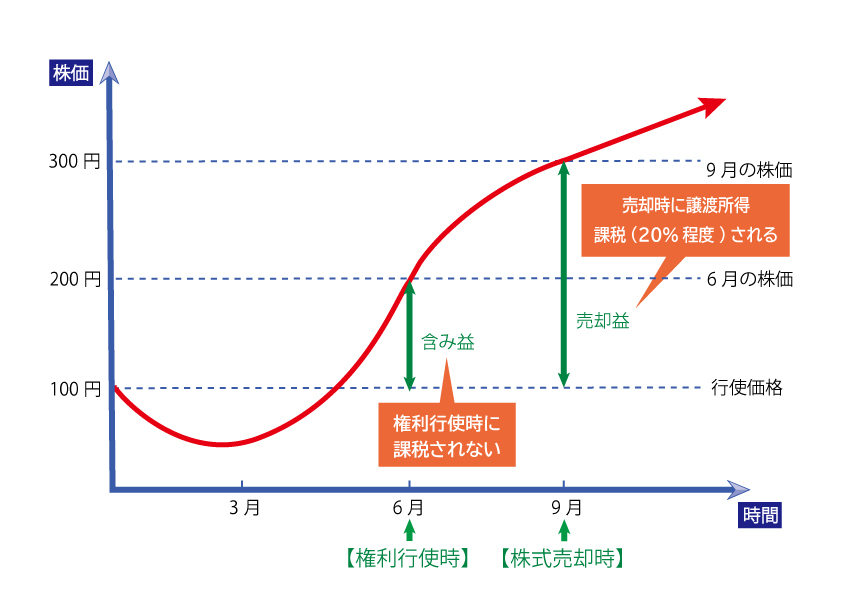

一方、税制適格(無償)ストックオプションでは、

権利行使時の課税がなされず

株式売却時に譲渡所得として20%程度の課税

ですむのが一番大きなメリットです。

税制適格(無償)ストックオプションのデメリット

① 税制適格要件を満たすすために、

付与株式数に限界がある。

② 上場会社では、

株式報酬費用の費用計上が必要である。

→これをクリアするために「有償ストックオプション」が開発された