導入の背景

これまでの株式報酬は、役員に株式購入の権利を付与するストックオプション(株式購入権)が一般的でした。

2016年の税制改正により役員報酬の損金不算入制度の見直しの一つとして、役員に対する一定の譲渡制限付株式(RS)が解禁されて以降、導入企業が一気に増えています。

譲渡制限付株式(RS)とは?

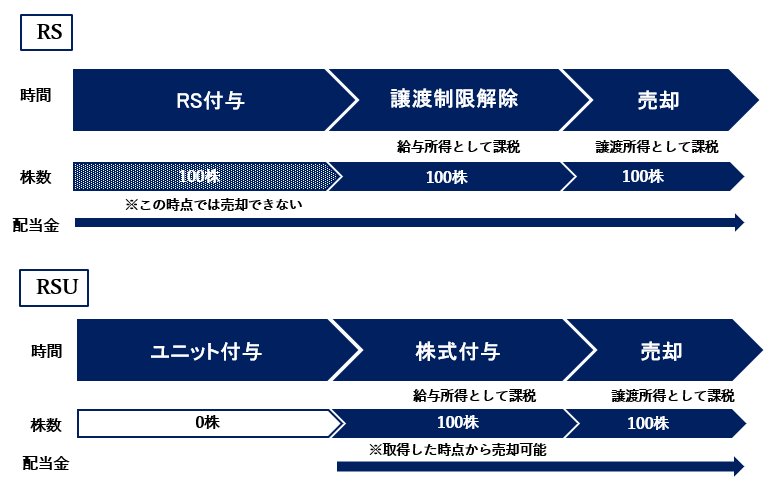

譲渡制限付株式(Restricted Stock)は、RSとも呼ばれ、事前に付与対象者に株式が付与されますが、条件達成までは譲渡ができない株式のことです。

譲渡制限を解除するには、勤務条件以上の継続勤務が必要です。

譲渡制限付株式(RS)を活用することで、企業が役員や従業員のモチベーションを高めて業績アップを目指せる、インセンティブ効果が期待できます。

譲渡制限付株式(RS)の仕組み

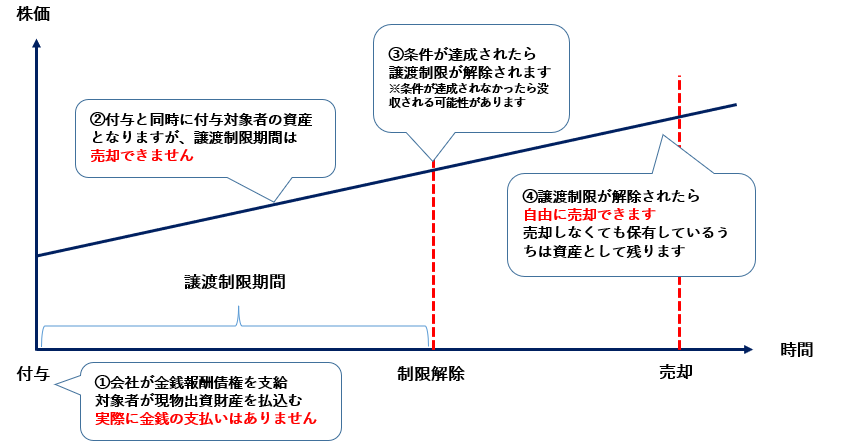

RSの仕組みについて、時系列と株価の関係を見ていきましょう。

①会社が金銭報酬債権を支給し、対象者は当該金銭報酬債権を会社に現物出資し、その対価として株式の交付を受けます。

※実際には、金銭の支払はありません。

②譲渡制限期間中なので、まだ売却はできません。

③あらかじめ付した条件を達成したため、譲渡制限が解除されます。

※条件が達成されなかったら、株式を没収されることもあります。

④対象者は株式を自由に売却することができます。

※給与所得として課税(最大55%)されます。設計内容により退職課税扱いとなることもあります。

RSのメリット・デメリット

【メリット】

- リテンション効果

役員や従業員の勤続年数を制限解除の条件にできるため、優秀な人材の流出を防ぐ効果があります。 - モチベーションUP

株式を付与されるため、会社の株価が上がれば自身の報酬も増えるので、経営者・役員のモチベーションアップにつながります。 - 投資家との利害の一致

制限期間中でも議決権や配当金受取の権利が発生し、本来の株主と同じ権利を有することができます。

また、役員や従業員の報酬アップが株主への利益にもつながるため、役員報酬の引き上げに対して株主から合意を得やすい傾向があります。 - キャッシュアウトが不要

株式を付与するものなので、会社側が現金を用意する必要がありません。※課税分は別

【デメリット】

- 付与対象者の先払納税

付与対象者は株式の譲渡制限解除された際に、株式売却により資金を得る前に納税資金が必要となります。

(最大55%) - 会社乗っ取りの可能性

相続時や株式買収請求による乗っ取りの可能性があります。 - 導入の手間

株主総会の特別決議などが必要となり、導入に手間がかかる。

また、譲渡制限解除後の株式の売却がインサイダー規制に抵触しないよう事前に対策が必要となります。

RSの会計処理について

【会計】

株式交付時の公正な評価額(交付時の株価)を、対象勤務期間に基づき「株式報酬費用」として費用計上します。

【税務】

企業側

「事前確定届出給与」の要件を満たした場合、特定譲渡制限付株式※の譲渡制限解除時に損金算入されます。

上記に該当しない場合は、損金不算入となります。

対象者側

- 譲渡制限解除時

譲渡制限解除時の株価に対して、給与所得課税(最大課税55%)がされます。

退職金プランの場合、譲渡制限解除時の株価に対して、退職所得課税がなされ、総合課税(給与所得課税等)で適用される累進課税率(最大55%)の約1/2相当の税負担となります。 - 株式売却時

売却時の株価と譲渡制限解除時の株価の差額に対して、譲渡所得課税(税率 20.315%)がされます。

※特定譲渡制限付株式とは?

従来のRSは、税制上の取扱いが明確ではありませんでした。

そこで一定の要件を満たすRSは特定譲渡制限付株式と定義され、税制改正により税法上の譲渡制限株式に該当することとなりました。

<要件>

①譲渡についての制限がされており、譲渡が制限される期間が設けられていること

②企業が無償で株式を取得することとなる事由が定められていること

③役務の提供の対価として、債権の給付と引き換えにRSが交付されること

(詳細については、所得税法施行令84条1項、法人税法施行令111条の2第1項)

会計処理のイメージ

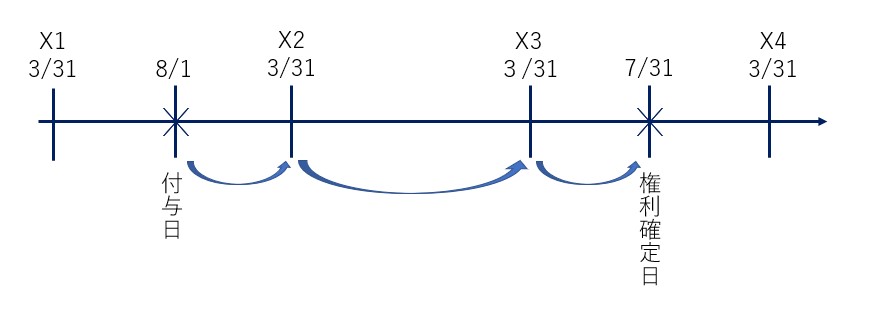

前提条件

・役員から報酬債権3,000万円の現物出資を受け、譲渡制限付株式300株を発行

・譲渡制限解除までの期間:2年間

・譲渡制限解除条件:譲渡制限期間中勤務を継続すること

・3月決算 付与日8/1とする

<会計処理>

【株式発行時】

①会社から役職員への金銭報酬債権の付与

前払費用等 3,000 / 金銭報酬債権 3,000

②役職員から会社への金銭報酬債権の現物出資及び株式発行

金銭報酬債権 3,000 / 資本金等 3,000

※金銭報酬債権については相殺を行います。

【費用処理時】

株式報酬費用 XXX / 前払費用等 XXX

※対象勤務期間等に基づき、前払費用を取崩し、費用計上します。

X2 3月期

3,000×8ヵ月/24ヵ月=1,000

X3 3月期

3,000×20カ月/24ヵ月-1,000(計上済費用)=1,500

X4 3月期

3,000×24ヵ月/24ヵ月-(1,000+1,500(計上済費用))=500

譲渡制限付株式ユニット(RSU)とは?

譲渡制限付株式ユニット(Restricted Stock Unit)とは、RSUとも呼ばれ、一定期間の継続勤務などの条件を満たした場合に応じてポイント(ユニット)を事前に付与して、対象者が保有するポイント(ユニット)に応じた株式が付与される仕組みです。

RSのように譲渡制限付きの株式を事前に付与するのではなく、RSUは付与されたタイミングで譲渡可能であるため売却はできますが、事前に付与されているわけではないので、制限期間中には配当金は受け取れません。

次に、RSと比較したメリット・デメリットについても見ていきましょう。

【メリット】

- 報酬制度を自由に設計できる

RSUの最大の特徴は報酬制度を自由に設計できることです。

例えば保有している100ポイントを80%は株式で、残りの20%は現金で付与するなど株式と現金を組み合わせることが可能です。

対象者にとっては、課税のタイミングにおいて流動性の高い現金を手に入れることができます。

【デメリット】

- 投資家と利害が一致するタイミングが遅い

株式が交付されるタイミングが条件達成後となるため、当しかと利害が一致するのはRSと比べて遅くなります。

まとめ

今回は、譲渡制限付株式(RS)/RSUについて仕組みやメリット・デメリットなどをご紹介しました。

譲渡制限付株式を導入する際は、メリット・デメリットを十分に理解し、自社におけるインセンティブ報酬を導入する目的と効果に合致しているか見極めることが大切です。

また、設計においては、法務・会計・税務などの理解が必要となります。

ストックオプションアドバイザリーサービスでは、ストック・オプションや株式報酬制度等の設計・導入についてアドバイザリー業務を行っております。

ご不明点やご質問、もっと詳しく知りたい、導入を検討している方は、下記フォームよりお気軽にお問い合わせください。